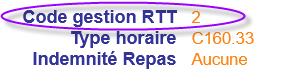

Si vous êtes en modalité 2, une erreur de calcul de la paie a été détecté lors d’un contrôle Urssaf. En effet, depuis le 1er janvier 2019, les heures supplémentaires, pour les salariés rémunérés selon un forfait annuel en heures, sont concernées par le régime d’exonération des heures supplémentaires. Comment savoir si vous en êtes en modalité 2 ? Il suffit d’aller dans votre profil du CRA35. Si votre code RTT est 2, alors vous êtes potentiellement concerné :

Les conséquences de cette anomalie sont multiples :

Le contrôle Urssaf n’a porté que sur Inetum SAS et impacte 1600 salariés en modalité 2. Le cumul des cotisations salariales représente 1 million d’euro par an. La Direction doit corriger avant tout le paramétrage du logiciel de paie et recalculer la régularisation sur l’année 2023 pour un versement en octobre 2024 au plus tard. Une deuxième régularisation sur l’année 2024 devrait être versée en fin d’année. Pour les années antérieures éligibles au rattrapage, la Direction attend le remboursement du trop perçu par l’Urssaf. Concernant les salariés partis de l’entreprise (y compris les retraités), la Direction s’est engagée à verser le complément (si les coordonnées bancaires n’ont pas changé). La même mécanique devra être initiée pour les autres entités du groupe (Inetum Software France, Inetum Business Solutions France, Cléva, …) pour qui l’erreur de paramétrage est présente. A noter, pour les ex salariés de SIS, le paramétrage était bien fait.

Soit 116,26 € de gain total sur le mois pour ce salarié et de plus de 1 000 € sur l’année. Vos représentants CFE-CGC sont là pour répondre à vos questions. N’hésitez pas ! contact@cfecgc-inetum.fr |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||